Nee, door inkomensafhankelijke kortingen is het belastingstelsel soms zelfs degressief in plaats van progressief.

Als je weinig verdient, betaal je weinig of geen belasting. Als je meer verdient, ga je meer belasting betalen. En naar verhouding steeds meer. Dat heet een progressief belastingstelsel. Dat hebben we al tijden in Nederland.

In het oude stelsel tot vorig jaar - dat nog tijdens het paarse kabinet in de jaren negentig is ontworpen door minister van financiën Zalm en staatssecretaris Vermeend – waren er drie tarieven: 35%, 42% en 52%. Het eerste tarief werd later opgesplitst in twee tarieven en wijzigt ook door AOW en andere premies. Dus toen waren er vier tarieven.

Er zijn een tijd stemmen opgegaan om een zogenaamde flat tax (één belastingtarief) in te voeren, maar dat heeft het uiteindelijk niet gehaald. In het nieuwe belastingstelsel dat dit jaar (2020) is ingegaan, zijn er twee tarieven: 37,35% en 49,5%. Het hoogste tarief gaat in bij een inkomen van € 68.507, ongeveer twee keer modaal. Klinkt niet onredelijk.

Dus iemand die een modaal inkomen van € 35.000 verdient en een loonsverhoging krijgt van € 1000, moet daarvan € 373,50 meer belasting betalen en houdt netto € 626,50 meer over? Nee, zo werkt het niet. Het vorige kabinet VVD – PvdA (2012-2017) heeft namelijk de algemene heffingskorting en de arbeidskorting inkomensafhankelijk gemaakt. En in het nieuwe belastingstelsel is dat zo gebleven.

Hoogste tarief inkomstenbelasting begint feitelijk bij modaal

Bij een modaal inkomen gaat de arbeidskorting met 6% omlaag en de algemene heffingskorting gaat met 5,672% omlaag. Dat betekent dat iemand met een modaal inkomen bij een loonsverhoging van € 1000 ook € 60 minder arbeidskorting en € 56,72 minder algemene heffingskorting krijgt. En per saldo houdt hij/zij van de loonverhoging dus netto € 626,50 minus € 60 minus € 57,32 = € 509,18 over, net iets meer dan de helft. Feitelijk is het belastingtarief dus niet 37,35%, maar 49%, vrijwel gelijk aan het hoogste belastingtarief.

Het hoogste belastingtarief van 49,5% begint dus feitelijk niet bij 2x modaal, maar bij 1x modaal. Is dat erg? Daar kun je over discussiëren, maar dat is niet het punt wat ik wil maken.

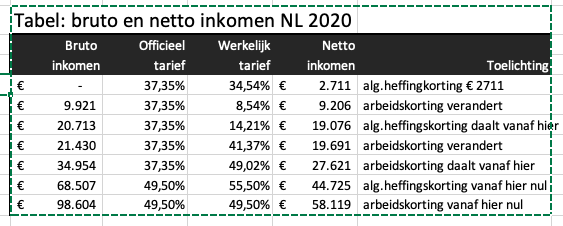

Het was volgens mij helemaal niet de bedoeling van de politiek dat het hoogste tarief feitelijk al bij 1x modaal begint. Het zicht is aan de beleidsmakers ontnomen door de inkomensafhankelijke kortingen. Ik zet het even voor u op een rijtje:

Ja dat is schrikken. Het Nederlandse belastingstelsel is op bepaalde punten niet progressief, maar zelfs degressief. Bijvoorbeeld boven de ton: daar daalt het werkelijke tarief van 55,5% naar 49,5%. Dat komt omdat een salaris boven de ton geen last meer heeft van minder korting: vanaf die grens zijn de kortingen nul. Maar ook eerder: vanaf € 9.921 daalt het belastingtarief scherp van 34,54% naar 8,54%, doordat de arbeidskorting veel sterker stijgt.

Maak tarieven transparanter

Nogmaals, je kunt erover discussiëren of je dit erg vindt of niet. Maar nu is het onduidelijk. Je kunt net zo goed met vaste kortingen werken en met andere belastingtarieven, dat komt netto op precies hetzelfde neer. Maar zo maak je wel veel duidelijker wat de werkelijke tarieven zijn. En het is veel transparanter hoe het werkt.

Bron: belastingdienst.nl

Maak jouw eigen website met JouwWeb