Is het Nederlandse belastingstelsel wel progressief?

Nee, door inkomensafhankelijke kortingen is het belastingstelsel soms zelfs degressief in plaats van progressief.

31 jul 2020 19:16

Nee, door inkomensafhankelijke kortingen is het belastingstelsel soms zelfs degressief in plaats van progressief.

25 jun 2020 14:27

Begrotingstekorten Europa 2000-2019.

11 jun 2020 13:58

Landen met veel vierkante kilometers, zoals Rusland, Canada, Australië. Is dat een voordeel of een nadeel?

28 mei 2020 11:42

Economische groei. Waar komt het vandaan? Bevolkingsgroei is een factor. Maar wat is uiteindelijk de invloed op welvaart?

14 mei 2020 11:13

Bevolkingsgroei. Het heeft wereldwijd invloed op het klimaat, op economische groei en welvaart, op stad en platteland, op pensioenen. Waarom is het zo weinig in het nieuws?

30 apr 2020 11:40

Starters op de woningmarkt in Nederland hebben het moeilijk, dat is een open deur. Sociale huurwoningen zijn schaars en als je daarvoor te veel verdient, betaal je de hoofdprijs op de woningmarkt. Maar hoe groot is het probleem?

23 apr 2020 10:19

Wordt China de militaire grootmacht van de wereld? Moeten we Rusland weer in de gaten houden? En India of Saudi-Arabië?

16 apr 2020 09:54

Nederland is naar verluidt een rijk land, in de wereld maar ook in Europa. Maar hoe rijk dan? Welke landen zijn armer en welke rijker?

31 jul 2020 19:16

Nee, door inkomensafhankelijke kortingen is het belastingstelsel soms zelfs degressief in plaats van progressief.

25 jun 2020 14:27

Begrotingstekorten Europa 2000-2019.

11 jun 2020 13:58

Landen met veel vierkante kilometers, zoals Rusland, Canada, Australië. Is dat een voordeel of een nadeel?

28 mei 2020 11:42

Economische groei. Waar komt het vandaan? Bevolkingsgroei is een factor. Maar wat is uiteindelijk de invloed op welvaart?

14 mei 2020 11:13

Bevolkingsgroei. Het heeft wereldwijd invloed op het klimaat, op economische groei en welvaart, op stad en platteland, op pensioenen. Waarom is het zo weinig in het nieuws?

30 apr 2020 11:40

Starters op de woningmarkt in Nederland hebben het moeilijk, dat is een open deur. Sociale huurwoningen zijn schaars en als je daarvoor te veel verdient, betaal je de hoofdprijs op de woningmarkt. Maar hoe groot is het probleem?

23 apr 2020 10:19

Wordt China de militaire grootmacht van de wereld? Moeten we Rusland weer in de gaten houden? En India of Saudi-Arabië?

16 apr 2020 09:54

Nederland is naar verluidt een rijk land, in de wereld maar ook in Europa. Maar hoe rijk dan? Welke landen zijn armer en welke rijker?

Jelmer Martens, 7 april 2020

Zuid-Europa wil graag gezamenlijke Eurobonds. Noord-Europa wil vasthouden aan de huidige schulden per land. Wat zou het eigenlijk betekenen als Europa besluit om de schulden te delen?

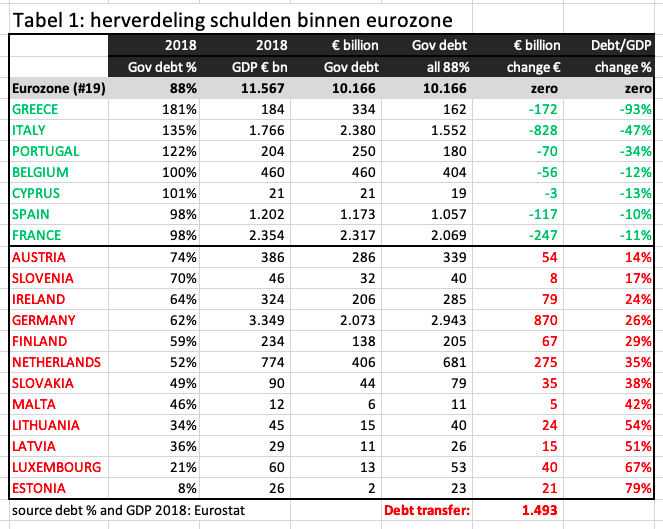

Als je de overheidsschulden van alle eurolanden bij elkaar optelt, kom je op een schuldratio van 88% van het bbp (bruto binnenlands product). Stel de eurozone herverdeelt de schulden zodat ieder land dezelfde schuldratio van 88% heeft. Een horrorscenario voor de een, een droom voor de ander. Het zal u niet verbazen dat Griekenland daar het meeste van profiteert: de schuldratio halveert van 181% naar 88%. De schuld daalt met EUR 172 miljard naar EUR 162 miljard.

Nummer twee is Frankrijk (min EUR 247 miljard) en nummer drie is Spanje (min EUR 117 miljard). Verder Portugal (min EUR 70 miljard) en België (min EUR 56 miljard) en het kleine Cyprus (EUR -3 miljard). Allemaal landen met een schuldquote van circa 100% of hoger.

Dit zijn de zeven landen die voordeel hebben bij de middeling van schulden. De overige 12 van de 19 eurolanden financieren deze schuldtransitie van in totaal bijna EUR 1500 miljard. In absolute termen betaalt Duitsland het meest: EUR 870 miljard, gevolgd door Nederland met EUR 275 miljard. De twee landen betalen samen driekwart van de schuldtransitie.

Maar ook de drie Baltische republieken, Slowakije en Slovenië zouden meefinancieren: in totaal ruim EUR 100 miljard. Oost-Europa heeft de overheidsfinanciën namelijk nog beter op orde dan Noord-Europa. Braafste jongetje van de klas is Estland, waar de overheidsschuld slechts 8% van het bbp is. Voor Estland zou de schuldquote dus meer dan vertienvoudigen van 8% naar 88%.

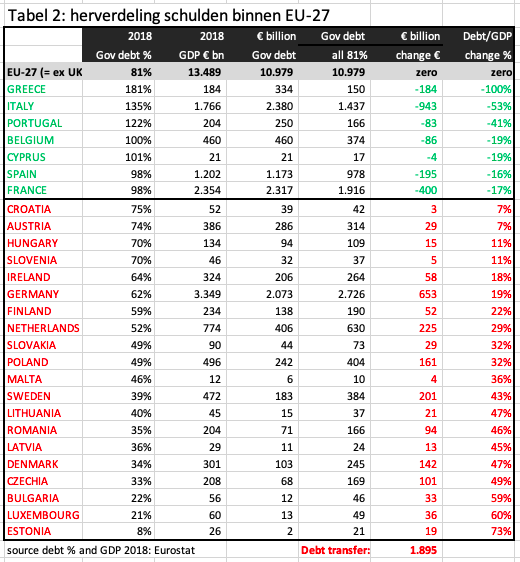

Als je bovenstaande exercitie zou uitbreiden tot de hele EU-27 (exclusief VK), dan komen er acht landen bij. Eurobonds voor niet-eurolanden? Ja, de landen hebben immers de verplichting om op termijn de euro in te voeren (met uitzondering van Denemarken). Deze acht zijn allemaal landen met een lage schuldquote en die gaan meebetalen aan de schuldtransitie naar Zuid-Europa. Zodoende wordt de rekening voor Duitsland en Nederland lager. Maar de totale schuldtransitie naar Zuid-Europa zou wel hoger zijn: bijna EUR 1900 miljard. De voormalige Oostbloklanden zouden in dat geval EUR 500 miljard meefinancieren (bijvoorbeeld Polen EUR 161 miljard, Tsjechië EUR 101 miljard en Roemenië EUR 94 miljard).

Bovenstaande is een hypothetische exercitie. Eurobonds hoeven niet per definitie te leiden tot een herverdeling: het gaat ook om de lagere rente die Zuid-Europa daardoor betaalt. Maar deze berekening laat wel zien om wat voor bedragen het gaat als een land betalingsproblemen krijgt en Europa garant staat. Dan snap je ook waarom Zuid-Europa (inclusief Frankrijk en België) graag eurobonds wil en Noord-Europa liever niet.

bron debt % en bbp: Eurostat, Jaar 2018 want debt % 2019 is nog niet beschikbaar

Maak jouw eigen website met JouwWeb